寒冬未至,园区9号楼下的EveryDay就关店走人了,10号楼下又开了个京东小店。

2019年,国内的零售行业开店关店,你方唱罢我登场,好不热闹。

这一年家乐福中国“卖身”苏宁、麦德龙中国“卖身”物美、华润万家撤出山东市场、Costco进入中国、奥乐齐试水实体店、京东搞起了plus、淘宝做起了会员店......零售格局突变,巨头下沉,腰部雄起,从渠道到供应链,都在发生着一场剧烈的变革。

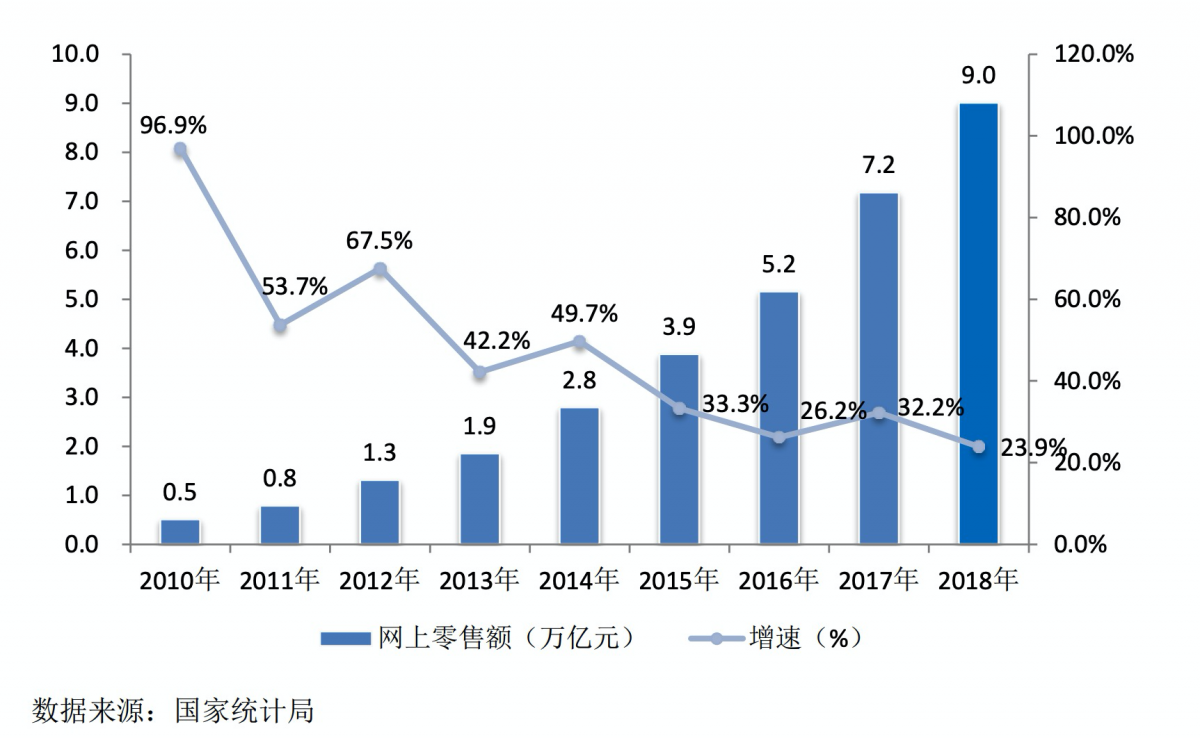

来自于凯度消费者指数的最新报告表明,截止于今年第三季度(截至2019年9月6日的12周内),传统渠道(包括大卖场、超市和便利店)仍然在复苏通道中,不过仅仅是在缓慢的爬坡式上升,同比增长1.7%,但是增长速度下滑。大卖场式零售第三季度的表现依然惨淡,渗透率较去年同期不升反降3.3个百分点。而包含拼多多、京东、淘宝等电商通路则继续以36.2%的高速一路狂奔。

潮水退去,才见真知,经济大形势不好,才能看出谁的模式更出彩。数据表明:

在信息技术高速发展、移动互联网普惠消费领域,消费者的消费习惯和消费路径、消费场景都在发生着剧烈的变化,整个线下零售业必须加速拥抱数字化,加速走向线上线下融合,才能在接下来的发展中谋得生机。目前,数字化、智慧化、线上线下一体化已经成为零售行业发展的趋势。

显著变化之一:数智化

无论是高鑫零售委身阿里,还是永辉、沃尔玛积极与腾讯、京东合作,都反应着零售巨头们在数智化方面的迫切需求。

零售企业的数字化实施路线,包括ERP系统、POS系统,电商以及全渠道销售、全渠道大数据系统、全渠道数字营销几部分。

与阿里牵手之后, 高鑫零售引入阿里系统,对门店进行数字化改造,将实体门店接入线上流量,发展喜人。

沃尔玛与京东推出了“三通”战略,将用户、门店、库存互通,以实现彼此的线上线下的合作。沃尔玛还与腾讯展开战略合作,围绕购物体验提升、精准市场营销、全面支付服务、强大会籍增值等多个领域开展深入的数字化和智慧化零售合作。

家乐福中国“卖身”苏宁后,张近东表示,苏宁与家乐福中国要实现全链路数字化改造,不仅要推动内部数字化,更要推动供应链上下游以及生态体系全面实现数字化,致力于推进行业效率提升。未来5年家乐福中国将在1-3线市场开设300家新型互联网化门店,并联合苏宁小店全面推出到家服务,同时,还将帮助家乐福以零售云的方式下沉乡镇市场。

目前,苏宁已经构建了涵盖智慧零售大脑、无人技术、数字化门店技术、智慧物流技术等行业领先技术在内的智慧零售科技体系,并打造了智能化AR试衣、Style wall、自助收银机、商品热力、机械外骨骼、“卧龙一号”无人配送车、刷脸支付等众多黑科技,为家乐福中国的数字化升级创造了良好的先决条件。

尚未站队互联网巨头的物美,目前在数字化方面取得了相当不错的成绩。2015年4月,张文中创办了一家全新的企业——全渠道零售平台多点Dmall,在物美的配合下,开始寻找实体零售的数字化改造方案。

明显变化之二:终端触角下沉

无论是如巨头苏宁、永辉,还是新进入者京东小店,天猫小店,都在加速布局终端小店。终端触角无限下沉是这个时代最显著的特征。

在被电商挤压的线下零售业,生鲜成为超市吸引客流的重要板块。据前瞻产业研究院数据,生鲜在美国、德国和日本超市渠道占比分别为90%、87%和70%,在中国超市,生鲜占比仍有很大的提升空间。

在中国,以永辉超市、家家悦为代表的超市类现代生鲜农产品物流供应链模式在逐渐兴起,据2018年年报显示,生鲜业务占永辉超市营收的比例大约为48%。2019年,永辉MINI加速扩张,同时“永辉买菜”App上线,正式进军社区买菜领域。

而永辉得以快速扩展的关键在于对于供应链的把控,数据表明,永辉的高速扩展,生鲜的高占比在永辉的功劳薄中至少占比51%。

永辉扩张的,80%都是这种小店。永辉上半年MINI店共实现了19个省份50个城市的覆盖,开业398家,合计实现营业收入5.5亿元,超市到家业务覆盖门店518家,实现销售额13.3亿元,月均增速保持7.1%,线上销售占比3.4%。

苏宁同样如此。

显著变化之三:忠诚度越来越重要

Costco进入中国为大众普及了一下会员制电商,一时间街头巷尾都在谈Costco上海开业盛况。对于零售商来说:客户忠诚度计划的是可以在零售商之间迅速复制的,这就迫使商家不断进行创新,让客户满意他们的新计划。因为获客成本的上升让他们意识到:客户的忠诚度越来越重要。

2018年,随着Macy's退出Plenti项目(美国运通American Express联合多个商业领域巨头共同推出的一个忠诚度积分奖励计划项目)并推出一种非商店会员也可以参与的新忠诚度计划,有些知名零售商也对自己的忠诚度计划做出了更新和升级。Target在2018年3月份推出了类似Macy's的新忠诚度计划的试点忠诚度计划,许多零售商也在2018年重新审视和升级他们的忠诚度计划。其中,Kohl's百货将其三个忠诚计划合并成一个以Kohl's Cash为中心的计划,J. Crew推出了无卡计划,Nordstrom百货成立了非会员可参与的The Nordy Club。

在Sephora和Ulta等美妆零售商将标准定得如此之高、计划不断升级且标准不断提高的情况下,让忠诚度计划达到客户的预期可能是一项艰难的任务。即使美妆界的传统玩家,比如Sally Beauty公司也增加了在这一方面的投入。此外,几乎每个领域都出现了新的奖励机制——美国鞋类和配饰公司DSW在2018年 5月推出了一个新计划,该计划已经为鞋类零售商带来了红利;家居电商Wayfair推出了基于会员制的忠诚度计划;运动休闲服饰品牌Lululemon在发布其2018年财年第三季度财报时宣布,将逐步推广会员计划,用户每年支付128美元就可享受会员服务。

较之于中国,舶来品总是好的,源自于日本的seven eleven零售,率先开启了体系内的大规模会员制转变,目前没有数据统计结果。但是从不断投入的实际行动来看,经营效果应该是足够可观。我们客户(菜市场)的数据表明,付费会员的周复购率比非付费会员高500%,GMV较非付费会员高400%。

显著变化之四:生活场景数字化,线上线下逐步打通

新零售场景,线上线下全渠道+数字化人货场:品类扩充、多业态涌现,外卖、餐饮逐渐新零售化,同时出现无人货架、智慧餐厅等新零售消费场景。商品、服务线上化:餐饮、休闲娱乐等各类本地服务场景逐步线上化,同时互联网与服务经济融合;到家场景,本地生活服务零售化:非刚需上门业务关闭,上门跑腿业务在即时需求下飞速发展,餐饮服务初步具备零售性质明确的商业模式。

零售已经成为本地生活服务的一种基础形态,“生鲜食品超市+餐饮+物流”的新零售业态将普及,便利店接入即时配送物流体系,突破地理限制,社区小商户迎来零售新机会。

2018年开始,美团构建2B服务体系,搭建新零售渠道,阿里口碑饿了么合并,打造线上线下一体化的本地生活服务场景,无不是在打通线上线下生活场景的交融。

2020年已经到来,零售江湖变局更大,电商直播、无人零售、数智化新物种不断诞生,这个江湖,唯一不变的就是变化,顺应变化,才有明天,看透变化,就去顺势而变吧!

作者:郑州盈和软件技术有限公司总经理 何晖

盈和软件:新零售技术解决方案提供商,服务于传统零售企业转型。