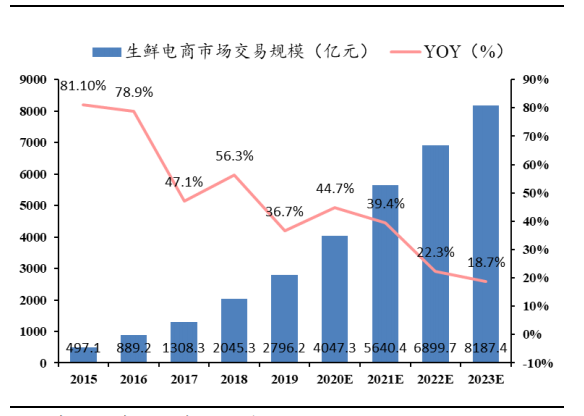

生鲜配送潜力巨大

在新冠疫情的催化下,生鲜配送迎来快速增长,同时生鲜电商行业竞争将持续升级。

具有供应链优势的头部超市和生鲜配送企业将强者恒强。

疫情是短期事件,尽管未来部分消费者可能仍会重返线下,但次疫情对生鲜配送到家做了一次普及,培养了部分用户线上消费生鲜的习惯,生鲜配送到家的渗透率相较疫情前水平有显著提升。

生鲜配送痛点及行业供应链分析:

生鲜配送企业上游供应链的效率和供给很大程度决定消费者对生鲜电商产品与服务的体验。

国内生鲜零售的完整供应链环节多、链条长且损耗较大,上游生产经营分散、中间物流配送环节层级多,致使终端零售环节的毛利被严重挤压,零售商利润压力较大。

传统生鲜电商价值链条中腐损率和履约费用共计占整体客单价的 30%以上,远高于其他电商品类整体 7%-8%的平均水平。

因此,对供应链条的进一步拆解和分析,是生鲜配送企业模式研究的重要基础和前提。

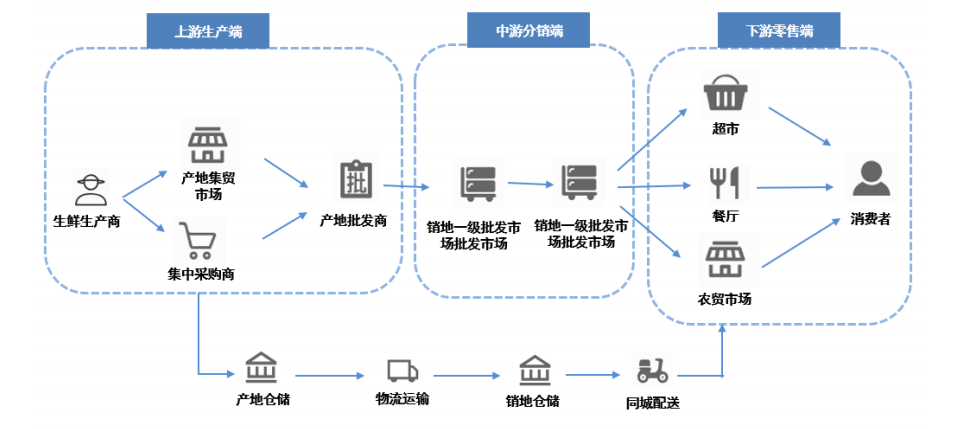

国内生鲜零售的供应链环节多、链条长且损耗较大。

上游由于生鲜生产地域性明显、机械化水平落后等原因影响,生产源头仍以分散的小规模经营户为主,规模化的农业生产基地占比较少,供应源头分散。

中游流转运输环节层级多,终端零售商难以深入前端进行规模化的采购,且生鲜冷链覆盖率低,使得生鲜产品在运输过程中得不到规范的保温、冷藏效果,导致损耗成本高、产品加价率高企。

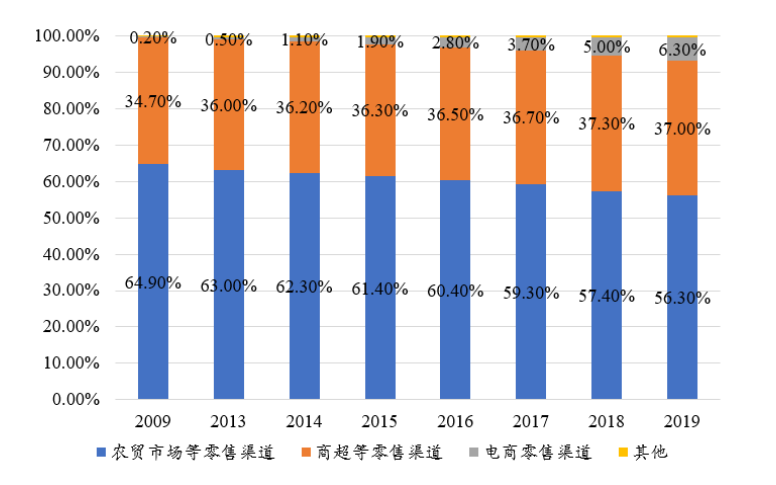

下游仍以传统农贸市场为主要零售渠道,超市、电商市场份额上升迅速。

供应链能力成破局关键

创新模式如春笋林立,生鲜配送进入新纪元。

随着智能手机的普及、外卖到家习惯的养成以及移动支付体系的成熟,生鲜配送也逐渐从传统模式走向前置仓、“到家+到店”新零售、社区生鲜店、社区团购等多种创新模式并存的新纪元。

生鲜配送相对其他电商品类环节层级更复杂,且运输、储存条件更严苛,目前尚未出现成熟的盈利模式,拥有较强供应链管理能力的生鲜电商更有望在突围中胜出。

根据流量入口不同,生鲜配送可以分成线上运营为主模式、线下社区为主模式和线上线下并重三类。进一步,根据企业的运营模式、配送方式和发展品类等不同,我们对当前典型的生鲜电商商业模式分类如下:

生鲜电商众多新模式林立,供应链能力成破局关键。

(1)社区生鲜店模式通常采用加盟制度,由平台统一供货,通常采用轻资产模式运营,无仓储、配送方式灵活,存在融合社区团购模式的可能。

(2)到店+到家模式,门店是零售店面的同时也担负了仓库的职能,到店业务有效降低生鲜产品腐损率,同时在现场加工过程赋予产品溢价,有效助力提升毛利水平,到家业务则有助于拓展店面覆盖范围。

(3)前置仓模式相较传统模式配送距离短、效率高、生鲜损耗小,同属于重资产运营模式,大仓及末端仓配成本高,需要相对较高昂的成本投入和较长的回报周期。

(4)社区团购模式轻量化运营,容易在低线城市渗透,与其他模式相比拥有极致的性价比,也是下沉市场的渗透利器。

关注盈和软件公众号,获取更多行业资讯!